こんにちは!FP1級パパのニーサです。

最近、光熱費や食料品の値上げが続いていますが、「火災保険」も値上げが続いています。

更新のお知らせを見て「えっ、こんなに高いの?」と驚いた方も多いはず。今回は、なぜ火災保険が値上がりしているのか、そして損をしないための見直しのコツをFPの視点で徹底解説します!

なぜ火災保険は値上がりし続けているのか?

保険料が高騰している背景には、主に3つの理由があります。

1. 自然災害の激甚化:台風や線状降水帯による被害が増え、保険会社の支払い額が急増しています。

2. 物価高による建築費の上昇:家を修理するための資材費や、大工さんの人件費が上がっています。つまり「家を元通りにするコスト」自体が上がっているのです。

3. 契約期間の短縮:かつては35年契約ができましたが、リスク予測が困難な現在は最長「5年」となりました。長期割引の恩恵が少なくなっているのも痛いところです。

社会情勢を考えると、今後も安くなる要素は少ないのが現実。だからこそ「今のうちに最適化しておくこと」が最大の防御になります。

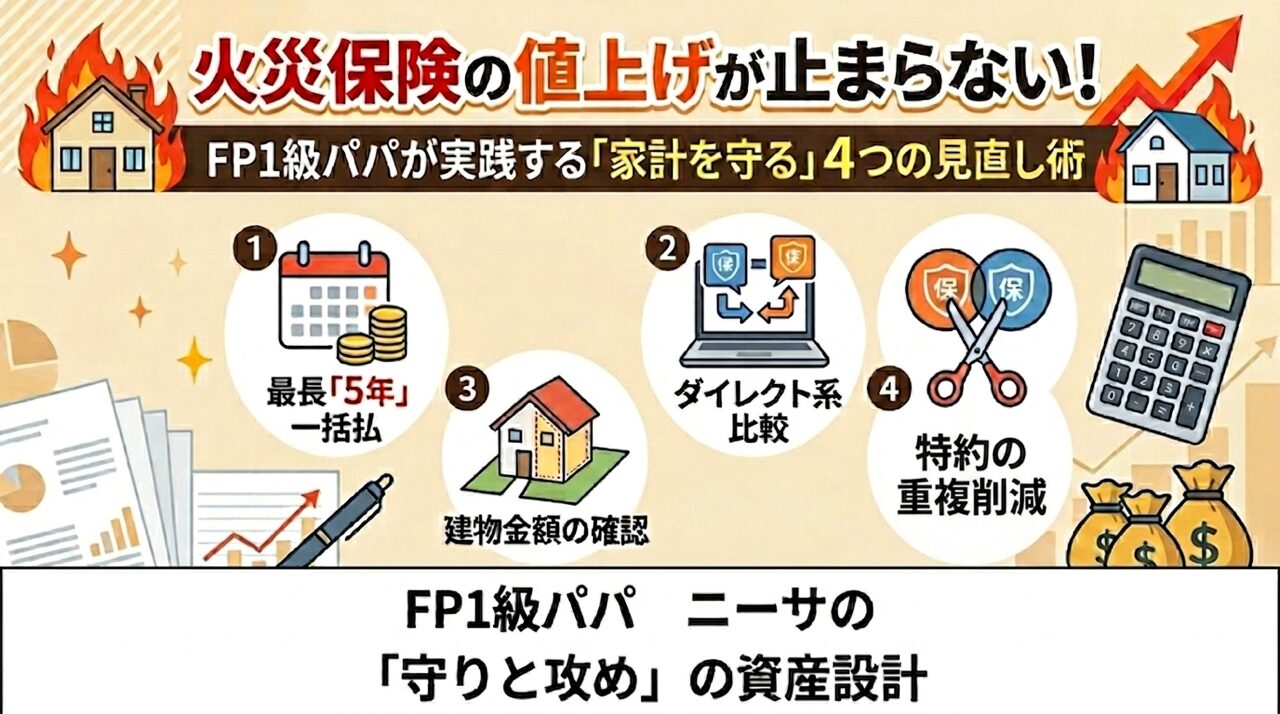

火災保険を賢く抑える「4つのチェックリスト」

今の契約をそのまま更新する前に、以下のポイントを必ず確認しましょう。

最長「5年」の長期一括払を選択する

10年以上の契約はできなくなりましたが、それでも1年ごとに更新するより5年分をまとめて支払う(長期一括払)方が、トータルの保険料は安くなります。

「ダイレクト系保険」を比較対象に入れる

最近はネット型(ダイレクト系)の火災保険も増えています。補償内容が同じでも保険料が数万円単位で変わることも珍しくありません。

建物金額に「土地代」が入っていないか?

実は意外と多いミスです。火災保険はあくまで「建物」にかけるもの。燃えない土地に保険料を払う必要はありません。 稀に土地代まで保険金額に含まれているケースがあるため、証券を再確認してみてください。

特約の「重複」を削る

内容をよく理解せず「特約モリモリ」になっていませんか?

特に「個人賠償責任特約」などは、自動車保険やクレジットカードの付帯保険と重複しやすい項目です。自分のライフスタイルに必要なものだけを厳選しましょう。

【一歩先の知恵】これからの「攻め」の見直し術

ここからは、私が考える「これからの時代」の備え方です。

「免責金額(自己負担)」をあえて設定する

「5万円〜10万円の修理なら自腹で出す」と決めて免責を設定すると、保険料をグッと抑えられます。保険は「小さな修理」のためではなく、「人生を揺るがす大きな損失」のために使うもの、と割り切るのがFP流の合理的な考え方です。

ハザードマップで「補償の断捨離」を

「みんなが入っているから」と水災補償をつけるのではなく、自治体のハザードマップを確認しましょう。高台のマンションなど、リスクが極めて低い場合は思い切って外すのも一つの手です。

まとめ:火災保険は「入りっぱなし」が一番もったいない!

火災保険は一度入ると放置しがちですが、物価や災害リスクに合わせて中身をアップデートしていく必要があります。

「うちは大丈夫かな?」と思った方は、まず保険証券を引っ張り出すところから始めてみてください。その一手間が、数年分の固定費削減に繋がりますよ!

あわせて読みたい

以前の記事で、自動車保険も「対面型よりダイレクト系」を推奨しましたが、火災保険も考え方は全く同じです。