iDeCo(イデコ)で資産形成を続けていると、市場の値動きによって、最初に決めた「理想の資産配分(アセットアロケーション)」が徐々に崩れてくることがあります。

現在、私のポートフォリオでは「eMAXIS Slim 新興国株式」の積立額を、あえて月々1,000円という少額に設定しています。

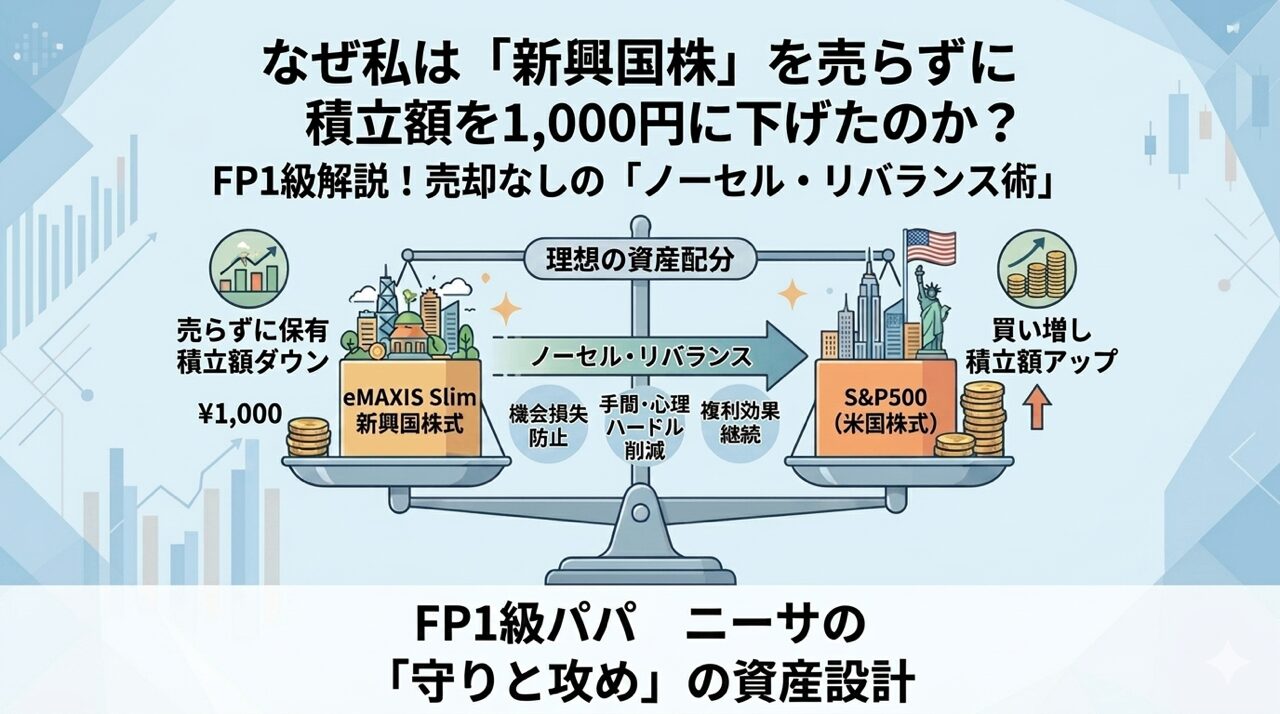

「配分が偏ったなら、売却して買い直せばいいのでは?」と思うかもしれません。しかし、そこにはFP1級としての戦略的な意図があります。今回は、売却を伴わない効率的なメンテナンス手法「ノーセル・リバランス」について解説します。

iDeCoなら「売却」も自由。でも私はしない。

iDeCoは運用益が非課税であり、銘柄を入れ替える「スイッチング」を行っても所得税はかかりません。また、現在多くの優良な投資信託(eMAXIS Slimシリーズなど)は、解約時の手数料である「信託財産留保額」が無料です。

つまり、売ることのデメリットはほとんどないはずなのです。それでも私が「売却(スイッチング)」ではなく、「毎月の掛金の配分変更(ノーセル・リバランス)」を選んでいるのには、3つの理由があります。

「売却」ではなく「積立額の調整」を選ぶ3つの理由

「市場から離れる時間」を作らない(機会損失の防止)

スイッチング(売却して別の銘柄を買う)を行う際、売却した資金が次の銘柄の買付に回るまでには、数日間のタイムラグが発生します。

もしその「たった数日間」の間に相場が急騰した場合、その上昇の恩恵を受けられなくなります。これを「機会損失」と呼びます。積立額の調整であれば、常に全資産を市場に置いたまま、理想の比率に近づけることができます。

管理の手間と心理的ハードルを最小限にする

iDeCoのスイッチング手続きは、銘柄ごとに売却金額を指定するなど、意外と手間がかかります。

一方で、毎月の配分変更は一度設定してしまえば、あとは自動的に理想の比率へ向かって収束していきます。「今、売るべきか?」と悩む心理的コストを抑えられるのも、長期投資を続ける上での大きなメリットです。

「育っている資産」の複利を止めない

目標比率を超えたということは、その資産が順調に成長している証拠です。それをあえて売らずに残しておくことで、複利の効果を最大限に活かしつつ、足りない資産(私の場合はS&P500)を多めに買い増すことで、ポートフォリオ全体の平均取得単価を安定させることができます。

私の現在のアクション:S&P500への集中投資

現在の私の具体的な戦略は以下の通りです。

• eMAXIS Slim 新興国株式:月1,000円(最低限の継続)

• S&P500:残りの拠出額を優先的に配分

新興国株式が目標比率を上回っているため、売却してリセットするのではなく、新興国株の「買い増しペース」を極限まで落としています。その分、相対的に比率が下がっているS&P500を厚めに買うことで、時間をかけてじわじわと理想の比率に戻していく計画です。

なぜ「0円」ではなく「1,000円」なのか?

完全に積立を止めてしまわないのは、市場との接点を持ち続けるためです。たとえ少額でも「今月も積み立てている」という意識があるだけで、新興国市場のニュースを自分事としてウォッチし続ける動機になります。

まとめ:自分に合ったメンテナンスを

iDeCoは非常に自由度の高い制度です。「ズレてきたからすぐスイッチングする」のも間違いではありません。

しかし、「売らずに、買い増しによって整える」という手法は、手間もリスクも抑え、資産を市場に置き続けられる賢明な選択肢となります。

皆さんも、自分のポートフォリオが理想から大きく外れていないか、定期的にチェックしてみてください。もし偏りが出始めていたら、まずは「拠出金の配分変更」から検討してみてはいかがでしょうか。

あわせて読みたい